|

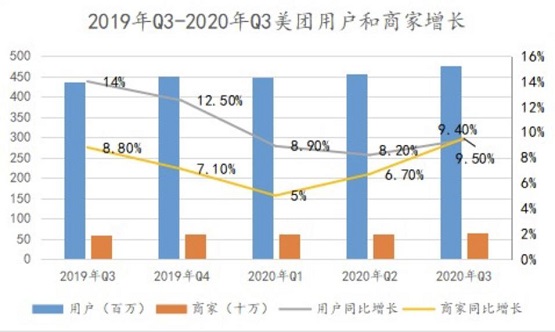

����������11��30�շ������Լ����������� ��������Ʊ����������������ŵ���ݲƱ���Ϣ�����㡣 ������������濴�����ź��ĵ�����ҵ����������ʵ������206.9�ڣ�ͬ������32.8%������ҵ��ĸ������������ڸ�����Ӫ���ݵ�ȫ����������ʵ����Ӫ���֣�ҲΪ����ҵ��ĺ����������»�ʯ����ӯ����������������������������Ϊ63.2�ڣ�ͬ������347.1%�����г�Ԥ�ڡ� �����������ݲ��棬����“��”������ҵ����Ҳ������˼��������֪��һ�㹫˾�Ƿ�չ��ҵ��̽����ҵ��������̽����ҵ��չ��ҵ�� ��������ԭ�����ڱ������������࣬���û����������β�룬��˼�ʹ�����������ij���ҵ��������Ȼ�о��̽���ռ䡣 �����������ڿ������ص�ҵ������Ϊ���Ŵ��������ҵ��ռ��ǿ�ľ������ݡ� /01/ ҵ��������ȹ� ����������ṹ�������ŵĸ���ҵ��������Ȳ�����̬�ơ� �������У�����ҵ����������ʵ������206.9�ڣ�ͬ������32.8%������ҵ����Ƚ������������ڸ�����Ӫ���ݵ�ȫ�������� ���������Ͽ�����������������GMV��1522.3�ڣ�ͬ������36%�����������̼��Լ������˶����ֵIJ��������ű�����Ҳ���������½���0.3���ٷֵ㡣 ��������ҵ��GTV�ĸ������������������̼Һ��û�ȡ��˫�������������ȣ������̼�Ϊ650��ͬ������9.5%���û�Ϊ4.8�ڣ�ͬ������9.4%�� �����̼Һ��û�������ԭ��Ҳ�������⡣һ���棬����������Ӱ������ɢ����������ʼ��������һ���棬Ҳ����������ƽ̨��˫������ЧӦ���û����̼ҿɻ���������

����Ҳ������������ЧӦ���֣���������������Ʒ���̼ҵ���פ�������ȣ���Ʒ���̼�ͬ������157%��ʹ�û��������ͬ������4.5%�������û���ֵ���������� �������⣬���Ż�ͨ����ϸ������Ӫ�ֶΣ����ݲ�ͬ���ѳ�����Ϊ�û������Ƽ���Ʒ���������û�����Ƶ�Ρ����磬���Ż�����ҹ����ҹ������ع�ȣ�ʹ�û��깺��Ƶ��ͬ������0.9%�� ����ij�̶ֳ���˵����Ϊ���ŵĻ����̣�����ҵ����Ƚ����������ش� ����һ���棬��������������Ҫ��������ڡ�����˵��“��”�����Ƶ���û���Ϊ������Ϊס�ޡ����εȵ�Ƶ������������һ���棬��ͼ�����������������Ӵ��������磬Ҳ���Է�����������������˵���ҵ����ʳ�����۵���ҵ�� ������������ҵ���⣬���ŵ���ҵ�������Ҳ��ȡ���˲�ͬ�̶ȵ������� �������У���ҵ��ʵ������82.3�ڣ�ͬ������43.5%�����ŵ������ҵ��ʵ������64.8�ڣ�ͬ������4.8%��ǰ�ߵĸ���������ӳ����������ˡ���ѡ��ʳ������ҵ��ȡ���˽Ͽ췢չ������������������������Ϊ������û�Զ;���е�Ӱ����δ��ȫ��ɢ�� ����������Ƕȿ������ŵĻ�������Ȼ�ȹ̡� /02/ ������347.1%���� ��������������Ƚ����������Ÿ�������ϲ�������ɫ��ӯ�����֡������ȣ�������������Ϊ63.2�ڣ�ͬ������347.1%��Զ���г�Ԥ�ڡ�

��������ԭ��������������õȳ���ҵ��ӯ��������������һ����Ҫԭ�������Ͽ���������������Ӫ�����������1.6���ٷֵ㣬�������������5.3���ٷֵ㡣����˾�ڲƱ���˵�������������ʵ���ߣ�������Ӫ��Ч�ʵĸ��ơ� ������Ȼ�����˾�Ӫ���棬����������Ӱ�����������ǣ�����Ͷ����������������58��Ͷ�����档 ����������������ۺܶࡣ˵���������㣬һ������Ͷ������ռ�ȹ����ǹ�ȥ��Ҷ����ŵ���֪���࣬ͻ��������Ͷ�����棬��Ͷ������Щ���졣 �������ڶ������������������ֱ��������岢��������Ͷ�����棬���Ÿ���ҵ���������������Ҳ�Ѿ��ھ�������������Ŀ����ʵ��¶������Ͷ�ʻر������ֱ����������ĵ������ǣ�����Ӧ����ο������ŵ�Ͷ�ʣ� ����������֪�������������˴������˵����ѳ��������ڳ����л��ɱ��ϵͣ���������ͷ������������ӡ� ����IT����������ʾ������9�·ݣ����Ź�����Ͷ��94�Σ�Ͷ�ʹ�˾������70�ң����Ͷ�ʱ�Ķ��뱾���������ϢϢ��ء����磬�����û���Ӱ�����è�����֡������̼����ֻ���ʯ���Ƽ����ṩ���ͷ����ͬ����͵ȡ� ��������������У�Ͷ���������ֻ��ˮ�����ɵ����飬�����յ�ս��Эͬ�����䳤�ڵļ�ֵ���ڡ� ����������Ƕȿ���������ε�Ͷ��������֣�����֤��������Ͷ�ʷ���߱�һ��ս���Ե��۹�Ͳ��֣�Ҳ������Ͷ���˶�����Ͷ�����½����µ���֪�� �������˵��Ͷ�����������������������չʾ��һ�����ơ���ô�����ص�ҵ�������������������Ÿ���ҵ���µĺ������硣 /03/ ����ҵ���� ��������Food+Platformս�ԣ����ŵ�������Ȼ������“��”Ϊ���ĵı�������������� �������ڱ������������࣬���û����������β�룬��˼�ʹ�����������ij���ҵ��������Ȼ�о��̽���ռ䡣��Ҳ���������Ŷ��ص�ҵ����������˵��һ�㹫˾��ҵ��չ���Ƿ�չ����ҵ��̽����ҵ������ǡǡ�෴����̽������ҵ��չ��ҵ�� ������Ŀǰ�������ŶԳ���ҵ���ϵ�̽�����������������棺�¿ռ����ҵ̬����ν���¿ռ䣬���������������л����������;���Ϊ������˾���ڴ���Ҫ����Ӷ�������������л�����Ӷ�𡢹��˫�������� �����������Ͽ���������������ռ�����ڲ��������������ȣ������������ռ����ȥ��ͬ�ڵ�9.7%������11.6%��������ù������ռ����ȥ��ͬ�ڵ�46��1%������48.6%�� ������ҵ����̬��������һֱ̽������ҵ�����Ⱥ�ȡ�

����������ϣ���������ҵ������Ʒ���̼ң���������������������ӭ��“������”��������Ҳ���ٷ�ӳ�����������ı仯���������û��ܳԷ����ݵijԵ��ͣ��������û��Եĸ��á� �����ڹ���ϣ����ŶԵ���������˸���Ʒ��̽������Ʒ��پ����ڲ������Ƶ�ȴ�ͳƷ�࣬��һ����չ���������ѡ���ϰ�ҵ���Ʒ�࣬���õ��������û�����ḻ��������������Ŀǰ�����������������ߵ������������ѵ�������Ʒ��ļ�ֵ����С� �������˼������ҵ���̽���⣬����Ҳ�ڴ�����չ����ҵ�� �������͵��ǣ���������ˡ�������ѡΪ������ʳ������ҵ����������ҵ����̬�������𣬵��䱾���϶��������û�“��”����������Ƕ���˵���ӵ��“��”���Լ�����“��”�������Ƕ��û�����Ľ�һ�����㡣 �����������ڿ�������“������”��ҵ������ҲΪ�乹���˸���ľ������ݺ�ҵ��ռ䡣 ����ͨ���Գ���ҵ���̽������ҵ��ķ�չ�����������˸���Ԫ���Ҹ����ε��û��������ͬʱ�����ṩ�����û���ֵ��ͬʱ�������ֽ�һ��������������̬����������һ��ϵͳ������ľ������ݡ� ����������Ƕ���˵������“������”��ҵ�����������������ļ�ֵ���ڡ� /04/ �ܽ� �����������壬�ǽ�������ҵ�������Ĵ������˼Ҳ�ܼ���ȥ�ƽ�һ��һ�صĵ�ʧ�����ǰ���ԴͶ�뵽��Щ���ڵ��м�ֵ����������������Ͷ��ܿ����ڶ��ڿ����Dz����á������㣬��������Щ���ġ� �����ڹ���֪����ҵ����ź��ʺ�ڹ�ͳ������塣�������˵ĸ��������ܲ��ɷ֣�������һ�����ϵij��������ߡ������˵�Ӱ���£�����Ҳ��������˳���������ӡ�� ��������ҵ�Ƕȣ����ż�ֶ���ҵ���Ͷ�룬����Դ����Ͷ�뵽̽�����ڸ��м�ֵ������������ �����Ӻ�۲��濴����������ʵ�徭�ã���������������ҵ�ʹٽ�������ҵ���գ�����ҵ��ֵ������ֵͳһ����Ӯ�����������أ�ҲΪ�䴴���˸��õĺ�۾��û�������һ�ֹ�Ӯ�ġ������εij������塣 �������ﳤ�˷��������������ŶԳ�������ļ��أ�������ʹ������������Ӳ��ϵķ�չ��Ҳ�����õط���ƽ̨��ֵ��Ϊ��ᴴ���ֵ�� |

������

��վ�ؼ��ʣ� �þòƾ���